来源:市值风云

配资短线炒股的优势在于快速获利。通过杠杆资金,投资者可以放大交易规模,从而获得更高的收益。例如,如果投资者有10万元资金,利用5倍杠杆,就可以交易50万元的股票。如果股票上涨1%,投资者可以获得5%的收益。

搞业绩?哪有重新上市来钱快!同一班人马,再次粉墨登场,难道这次会不一样?

“港股主板,港股主板,最大女鞋厂百丽国际跑路了,创始人老板勾结高瓴资本,套现137亿元跑了……我们没有办法,原价都是18块多、15块多的股票,现在统统6块3,统统6块3,被强制平仓了……大股东王八蛋,还我血汗钱……”

这大概是国内女鞋龙头百丽国际从港股退市时,中小股东们的血泪心声。

2017年,百丽国际管理层和高瓴资本共同组成财团,以每股6.3港元的价格将百丽国际私有化,交易总估值约531亿港元。

相比之下,百丽国际2007年上市时,发行价为每股6.2港元,IPO市值约510亿港元。上市期间,百丽国际市值一度高达1500亿港元。

港股上市10年,百丽国际的股价如坐过山车、兜兜转转回到了几乎原点,期间不知套牢多少中小股东。

中小股东还未等到解套机会,却等来了一纸私有化要约。

面对私有化要约,百丽国际的两位创始人、即董事长邓耀和CEO盛百椒选择爽快成交,尽数出售合计所持的25.74%股权,套现近137亿港元。

时隔多年后,2024年3月,百丽时尚(“公司”)向联交所递交了招股书,拟在主板上市。

公司的前身,正是已经私有化退市的百丽国际。

退市7年后再次申请上市,是低吸完了又来高抛?

还是那个熟悉的“鞋王”

01 股东来自私有化财团

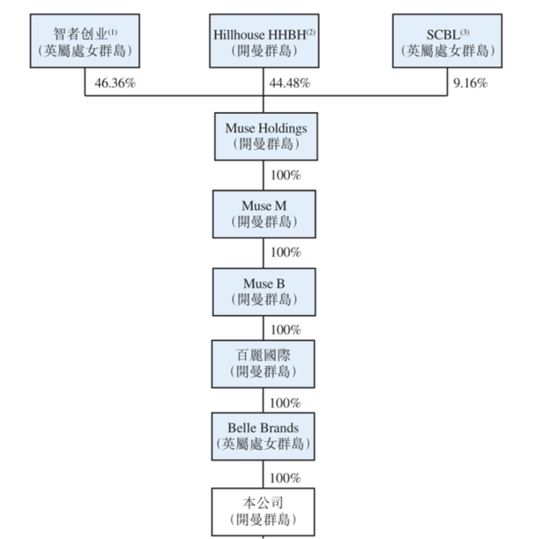

百丽国际私有化后,其全部股份由私有化财团Muse Holdings所持。

截至IPO前,Muse Holdings将公司股份一拆为三,其中:

第一大股东智者创业持股46.36%,其为公司高管及百丽国际前高管的持股平台;

第二大股东Hillhouse HHBH持股44.48%,最终控制方为高瓴资本;

第三大股东SCBL持股9.16%,最终控制方为鼎晖投资。

(来源:公司招股书)

前两大股东智者创业和Hillhouse HHBH是一致行动人,公司的控股股东。

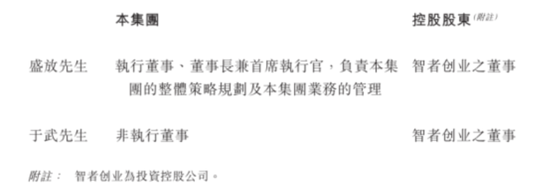

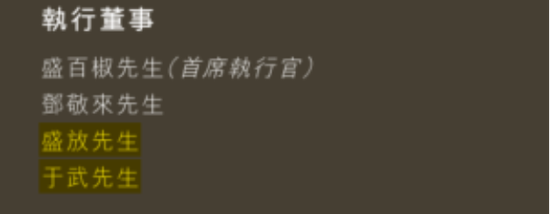

智者创业未披露背后股东的持股明细,但据披露,公司董事长兼CEO盛放、非执行董事于武位列其中。

(来源:公司招股书)

盛放、于武在百丽国际退市前已任职执行董事,是“钦定”的新一代接班人。

(来源:百丽国际2016财年年报)

另外,据网络公开信息,盛放为百丽国际创始人盛百椒的侄子。

02 维持龙头地位

2017年退市后,百丽国际将运动鞋服业务分拆给子公司滔搏(06110.HK),后者已于2019年上市。

公司则专注于时尚鞋服业务,包括鞋履和服饰。其中,鞋履是起家业务,服饰业务则主要通过收购品牌形成。

公司的历史可追溯至1981年创立于香港的丽华鞋业,最初主要从事鞋类批发贸易。

1991年,公司开始自产鞋类,并于1992年以“Belle(百丽)”品牌在内地开展业务。

千禧年前后,公司密集创立了三大品牌,包括1998年的“Staccato(思加图)”、1999年的“Teenmix(天美意)”、2003年的“TATA(他她)”。

2007年,公司的前身百丽国际上市时,已经成为国内最大的女鞋零售商。

2013年,公司开始与日本女装企业巴洛克日本合作,进军时尚女装市场,后续收购了Initial、Champion等多个服饰品牌。

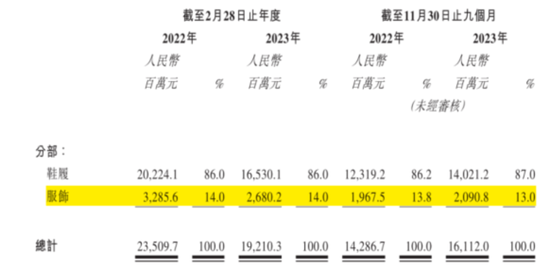

鞋履一直是公司的核心业务,营收占比稳定在85%以上,服饰则不温不火。

2023财年前三季度(注:公司完整财年截至次年2月28日),公司鞋履和服饰分别占营收的87%和13%。

(来源:公司招股书)

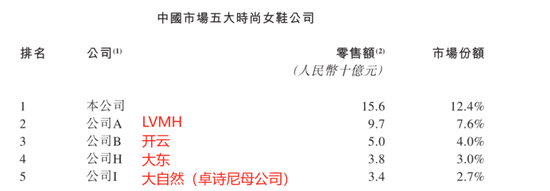

据弗若斯特沙利文,按2022年零售额计,公司仍然是国内最大的时尚女鞋企业,市场份额为12.4%。

(来源:公司招股书)

公司的时尚女鞋产品,主要定位大众和高端市场。

(来源:公司招股书)

国内时尚女鞋行业的第二、三名,依次为LVMH集团(市场份额7.6%)和开云集团(市场份额4.0%),均为全球知名的奢侈品集团。

该行业的第四、五名,依次为国内女鞋企业大东(市场份额3.0%)和大自然(市场份额2.7%),这两家的产品定位与公司也更接近。

综上,公司较国内最大竞争对手大东的市场份额高出9.4个百分点,仍然维持着国内女鞋龙头的地位。

私有化多年,业绩止步不前

01 成长性不佳

对于公司来说,比起“外忧”,当下更值得关注的是“内患”。

近年来,公司的成长性乏力。

2022财年,公司营收192亿元,同比跌18%;2023财年前三季度,营收161亿元,同比增13%。

公司营收在2023财年恢复正增长,主要得益于2022财年的低基数。实际上,2023财年前三季度的营收,仅相当于2021财年全年的69%。

公司营收在2022财年的暴跌,也不能全归咎于疫情。

2022财年,公司线上渠道营收52亿元,同比跌6%,这与疫情期间繁荣的线上零售行业现状不符。

(来源:公司招股书)

据官方数据,2022年,全国网上零售额14万亿元,同比增长4%;其中,实物商品网上零售额12万亿元,同比增长6%。

(来源:中国政府网)

此外,2022财年,公司核心产品鞋履的营收为165亿元。

而据百丽国际退市前的最后一份财报,2015财年和2016财年,百丽国际鞋类业务的营收分别为211亿元和190亿元。

(来源:百丽国际2016财年年报)

私有化的这些年,公司业务规模还不如退市前!

02 经历关店潮

公司这么些年,究竟都在干啥?

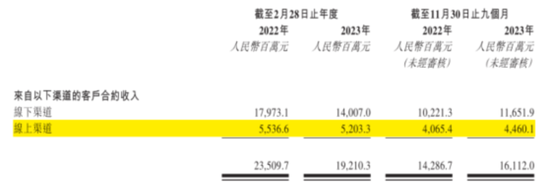

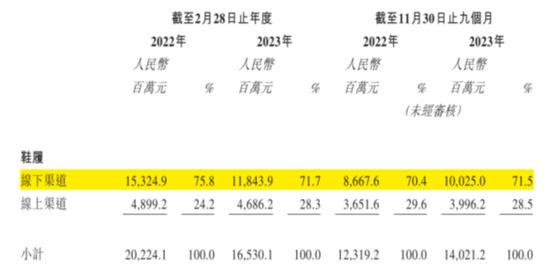

线下渠道一直是公司的核心渠道。长期以来,公司鞋履产品70%以上的营收来自线下渠道。

2022财年,线上、线下渠道分别贡献公司鞋履产品营收的72%和28%。

(来源:公司招股书)

自2005年起,公司一直坚持直营模式。

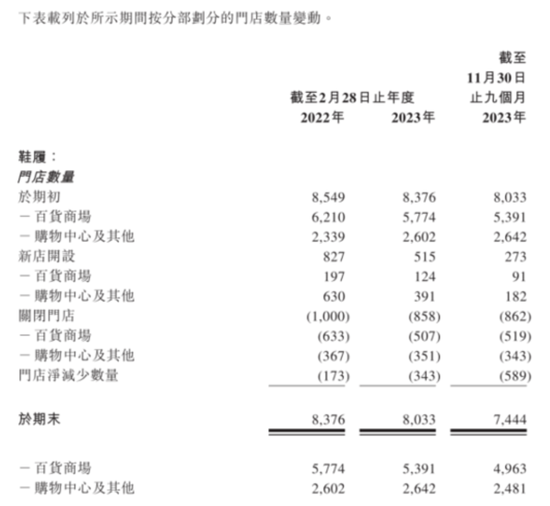

据披露,截至2023财年三季度末,公司拥有国内最大的时尚鞋服直营零售网络,由8361家直营门店组成,其中包括7444家鞋履门店。

不过,近年来,公司正在经历“关店潮”。

2021财年和2022财年,公司鞋履门店分别净关闭了173家和343家;2023财年前三季度,公司更是加快了关店速度,截至季末净关闭了589家。

(来源:公司招股书)

关店速度之快令人诧异!公司对此解释为“渠道组合的优化调整”。

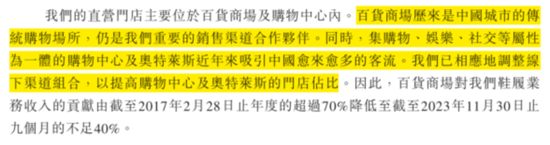

公司的直营门店主要位于百货商场和购物中心内。

公司称,百货商场历来是中国城市的传统购物场所,但随着近年来购物中心及奥特莱斯(“非百货商场”)的客流增长,公司相应地调整线下渠道组合,以提升位于后者的门店数量占比。

(来源:公司招股书)

然而,招股书数据并不支持公司的说法,因为“关店潮”同样大量出现在公司的非百货商场门店。

2022财年,公司新开设了391家非百货商场门店,而当年关闭的非百货商场也高达351家,新开和关闭门店数相当接近。

截至2023财年三季度末,公司非百货商场门店尚余2481家,低于截至2022财年末的2642家。

在风云君看来,公司线下渠道节节败退的原因,在于产品组合的失利。

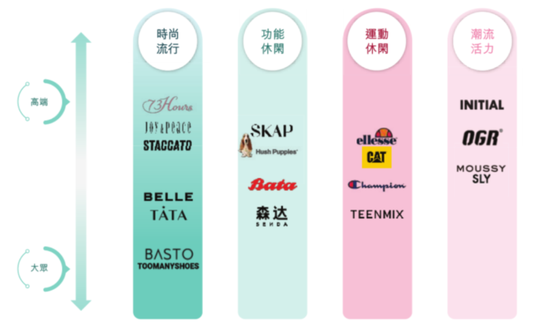

目前,公司共有19个品牌,包括12个自有品牌及7个合作品牌。

(来源:公司招股书)

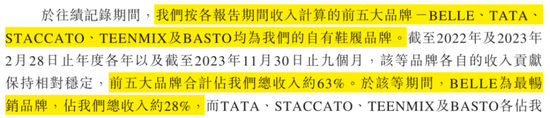

据披露,公司的前五大品牌依次为:Belle、TATA、Staccato、Teenmix和Basto。

2023财年前三季度,前五大品牌合计占公司营收的63%;其中,最大品牌Belle占营收的28%。

(来源:公司招股书)

需要注意的是,Belle为公司的起家品牌。前五大品牌中,除Basto外的其余4个品牌,均创立于千禧年前后。

也就是说,过去二十余年,公司再也没有打造出能成为业绩驱动力的新品牌。

03 线上布局失利

对于新兴的线上渠道,公司的表现同样欠佳。

公司线上渠道的营收占比提升缓慢,2023财年前三季度为27.7%,与2022财年的27.1%相比,变动不大。

(来源:公司招股书)

在风云君看来,公司线上渠道的布局可以说是“起个大早、赶个晚集”。

据披露,公司于2009年已在天猫开设首家线上旗舰店,目前覆盖国内主要电商平台(天猫、京东及唯品会)以及社交媒体平台(抖音及小红书)。

然而,公司在开始时并不重视线上渠道,而仅仅是当成一个清理过剩存货的平台。

(来源:公司招股书)

顺便一提,公司对线上渠道的定位,侧面也体现出了库存压力。

目前,公司的存货水平较高。截至2023财年三季度末,存货周转天数为196天,较截至2021财年末的172天,拉长了24天。

(来源:公司招股书)

大股东吃干抹净,上市目的是还债

01 毛利率高于同行

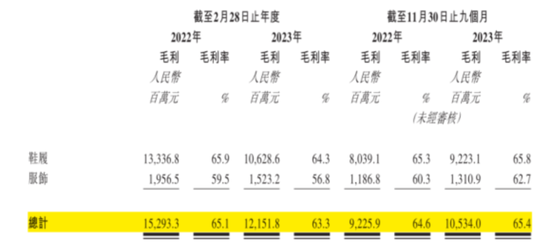

近年来,公司的毛利率整体变动不大,2023财年前三季度为65.4%。

(来源:公司招股书)

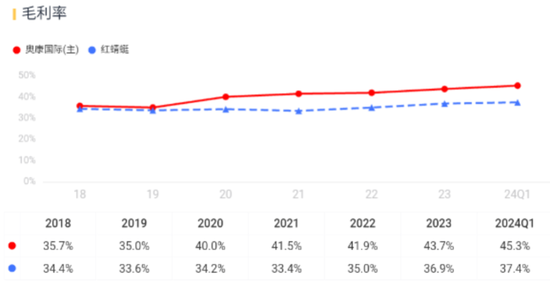

得益于直营模式,公司的毛利率明显高于A股同行可比公司奥康国际(维权)(603001.SH)和红蜻蜓(603116.SH),后两家于2023年的毛利率分别为43.7%和36.9%。

(来源:市值风云App)

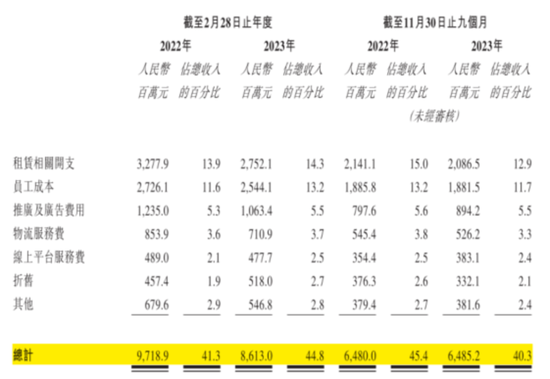

同样是由于直营模式,公司的销售费用率也要高于同行可比公司,2023财年前三季度为40.3%。

(来源:公司招股书)

2023年,奥康国际和红蜻蜓的销售费用率分别为37.2%和21.4%。

(来源:市值风云App)

公司的净利润率呈现整体提升。

2023财年前三季度,公司净利润21亿元,对应净利润率12.8%,同比提升5.3个百分点,较2021财年的11.6%提升1.2个百分点。

(来源:公司招股书)

02 一边分红,一边举债

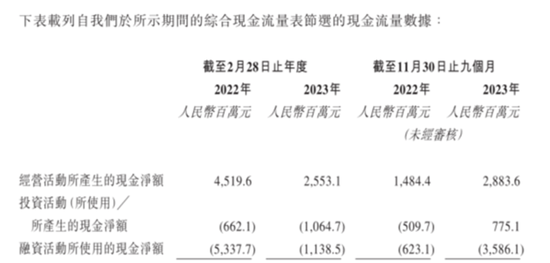

更值得关注的是公司的现金流状况。

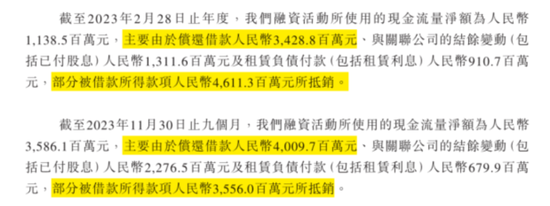

近年来,公司虽然每年均能实现经营活动现金流的净流入,但仍难以覆盖融资活动现金流的净流出。

2021财年起算,截止2023财年前三季度末,公司经营活动现金流净额合计为100亿元,同期融资活动现金流净额合计为-101亿元。

(来源:公司招股书)

这意味着,公司这些年产生的现金流,基本上都被大股东和债权人掏走了,说“吃干抹净”毫不为过。

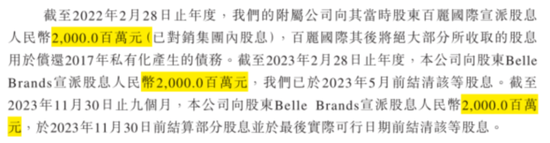

具体来看,2021财年至今,公司每个财年宣派股息20亿元,合计已宣派股息60亿元。相比之下,公司同期的合计净利润为61亿元。

(来源:公司招股书)

也就是说,通过派息的方式,大股东基本掏光了公司这些年赚取的净利润。

同时,公司这些年不断地向银行“借新还旧”。

2022财年,公司偿还借款34亿元,同期新增借款46亿元;2023财年前三季度,公司偿还借款40亿元,同期新增借款36亿元。

(来源:公司招股书)

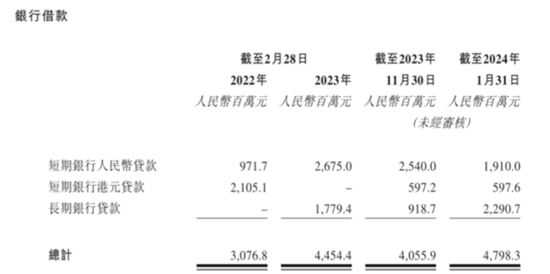

截至2023财年三季度末,公司银行借款约48亿元,其中长期借款23亿元,短期借款25亿元。

(来源:公司招股书)

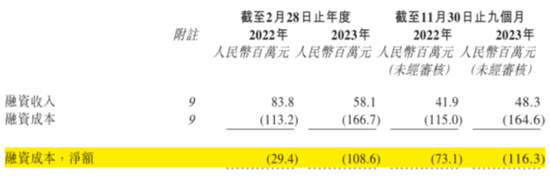

由于大幅举债,自2022财年起,公司每年的融资成本净额维持在1亿元,2023财年前三季度为1.2亿元。

(来源:公司招股书)

需要一提的是,上述借款均为公司在私有化后新增。据披露,百丽国际退市前并无任何银行借款。

(来源:百丽国际2016财年年报)

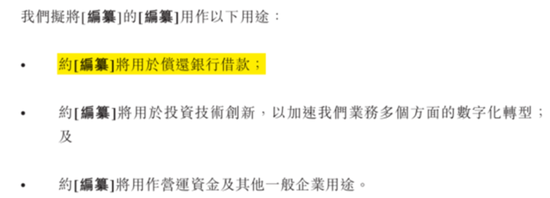

公司已在招股书中明确表示,本次IPO募集资金的用途之一,正是偿还部分银行借款。

(来源:公司招股书)

在风云君看来,公司此次重新上市,对于港股投资者可谓是“无事不登三宝殿”。

公司私有化的这些年,大股东未能盘活基本面,经营业绩甚至不如退市前。

在这期间,公司赚取的利润,几乎全被大股东以派息的方式吃干抹净。可以说,公司这些年,基本上是靠借外债来维持业务的资金运转。

公司此次IPO的目的,除了募资还债外,或许为便于大股东加快圈钱套现。

滔搏于2019年分拆上市时,发行价8.5港元,首日市值高达580亿港元。滔搏目前股价3.6港元,市值尚余230亿元,已较IPO时蒸发过半。

而滔搏的控股股东,早在2020年6月的股价高位时,以10.5港元的价格出售2.8亿股,套现约29亿港元。

同一班人马,再次粉墨登场,难道这次会不一样吗?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 2023炒股配资